VERIFICHE

Teoria e Postulato sono diversi tra loro. Una Teoria esiste ( come tale ) perché dimostrata, ma c’è di più. Essa è infatti dimostrabile attraverso un procedimento oggettivo, ripetibile nel tempo, da parte di chiunque. La prova a cui viene sottoposta la conferma vera e la rende valida: per sempre, per tutti. Il Postulato invece non si dimostra: viene alla luce sotto forma di premessa, un presupposto da considerare vero. Il postulato prescinde dal confronto, non si sottopone a verifica.

L’antropologia del rendimento è una Teoria.

Mi adoperai per predisporre, sin dalla sua prima enunciazione, una verifica oggettiva, una prova indiscutibile che la validasse. A questo scopo ho sottoposto, e sottopongo a verifica, le prestazione di alcuni portafogli di clienti. Non solo nell’immediato, ma anche e soprattutto su periodi medi ( 3-5 anni ) e lunghi ( 8-12 ed oltre ). Periodi che comprendono sempre, ovviamente, svariati episodi di crisi.

Sequenze di rendimenti: sono loro la prova che certifica la Teoria. Sottoposti a verifica su tempi che si estendono fino a 16 anni, dimostrano quanto la Teoria Antropologica sia corretta: da un punto di vista economico, concettuale, finanziario. Dimostrano che funziona nella realtà della vita di tutti i giorni, confermano che affidarsi al mercato, senza tentare di piegarlo ai propri comodi, produce risultati seri, prevedibili, continuativi.

Espongo l’andamento di portafogli reali: medie annuali, valori concreti. Evito accuratamente di proporre i prodotti utilizzati, essi sono frutto di un metodo di selezione che è parte integrante del metodo antropologico, del nuovo approccio agli investimenti ( te ne parlo nella sezione COME LO FAI ).

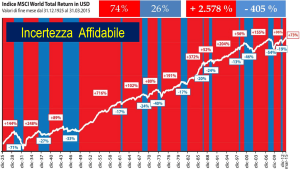

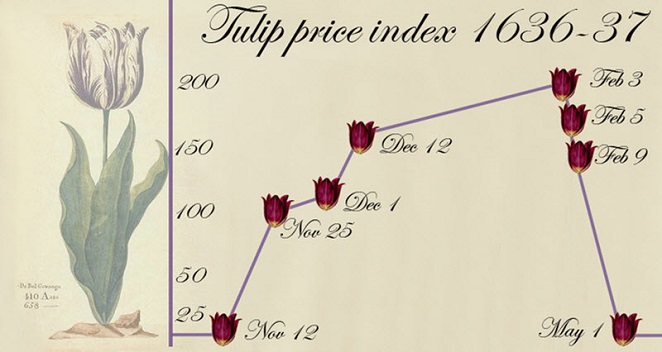

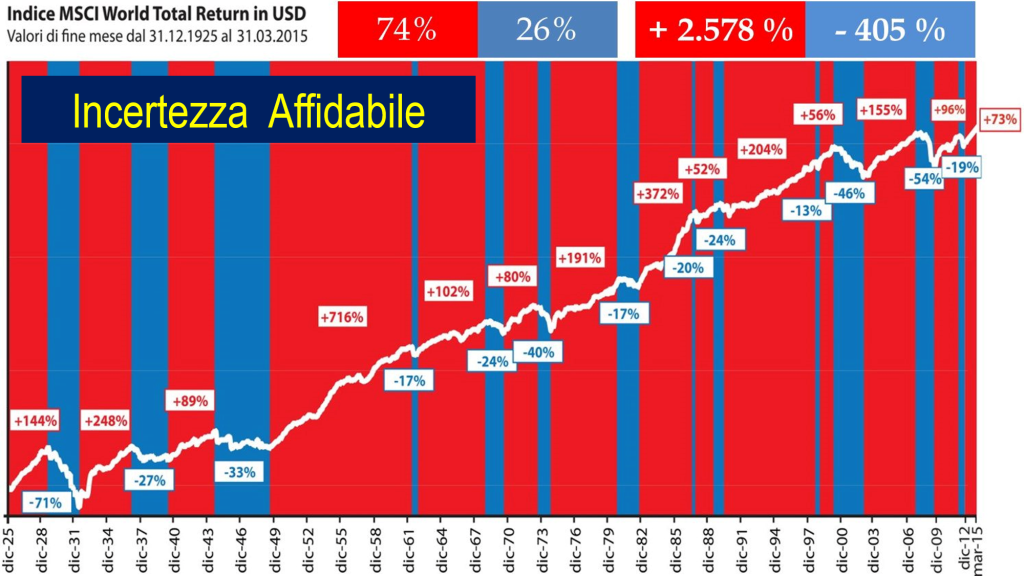

Ora, prima di procedere, prima che tu legga i dati lusinghieri di questo portafoglio tipo, devi farti un’idea di ciò che è accaduto sui mercati, nel tempo. Momenti di stress profondo, crisi economiche, terrorismo, guerre, bolle finanziarie, bluff. Affinché tu sappia cosa accade e cosa è accaduto, affinché tu possa ricordare i dove, come, quando, quanto .. mostro due grafici che evidenziano le vicende di crisi di questi ultimi 90 anni. Si parte dalla prima, grande bolla, quella fuori dalla nostra memoria, eppure vivida: tulipani, Olanda 1637.

Infine ti propongo lo stesso grafico, ma valutato nel dettaglio in base ai numeri che contiene, numeri che tutti paiono trascurare. Numeri formidabili.

Siamo polli senza rimedio, istintivi e irrazionali. Magari cambiamo aspetto ed abitudini, ma restiamo sempre gli stessi. Al tempo che fu ( Olanda 1637 ) tutti, ma proprio tutti, pensavano che il bulbo di tulipano non potesse fare altro che aumentare di valore, senza sosta ( ti ricorda qualcosa ? ). A prescindere da come sia finita la vicenda Olandese ( diciamo che si intuisce facilmente ), secondo te l’uomo avrà imparato a non investire su un singolo bene ?

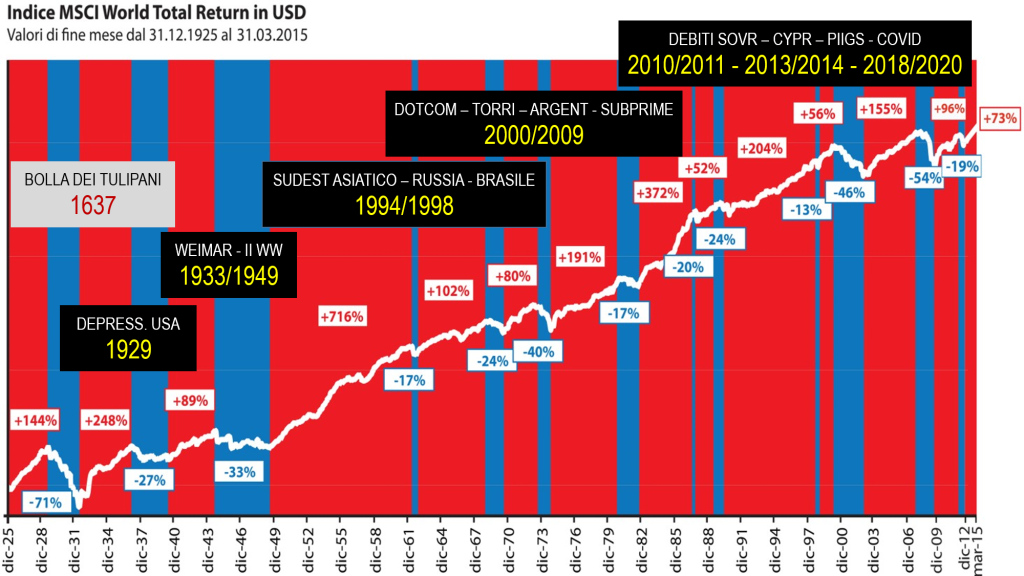

Andamento del mondo dal 1925 al 2015. In questi 90 anni si sono abbattute crisi di ogni tipo sui mercati, in breve l’elenco, giusto per comprendere: Bolla dei Tulipani, 1637 ( la prima grande bolla della storia ). Depressione USA 1929. Weimar e la Seconda Guerra Mondiale 1933-1949. Crisi Sudest Asiatico, Russia, Brasile 1994/1998. Crisi della Silicon Valley ( dot com ), attentato alle Torri Gemelle 2001 quindi Crisi del Debito in Argentina. Crisi c.d. Sub Prime 2008/2009 ( oggi strisciante ). Crisi dei Debiti Sovrani ( PIIGS ) Grecia e Cipro 2011-2012. COVID 2020, ad oggi ancora in piena corsa.

Esaminiamo ora lo stesso grafico, prestando attenzione ai dati di sintesi: nel 74% del tempo il mercato cresce di valore, solo nel 26% di questo tempo accade il contrario. La crescita complessiva vale il 2.578% del valore, cioè SEI volte di più delle diminuzioni. Tutto questo nonostante le crisi ( che non sono nemmeno tutte elencate ). Cosa significa ?

Significa che le crisi sono una caratteristica, non un difetto, non compromettono la crescita nel medio-lungo, creano solo brevi momenti di stress. Il mercato si presenta come una incertezza affidabile, cresce sempre: il mercato siamo noi, la nostra voglia di vivere.

UNA VERIFICA REALE

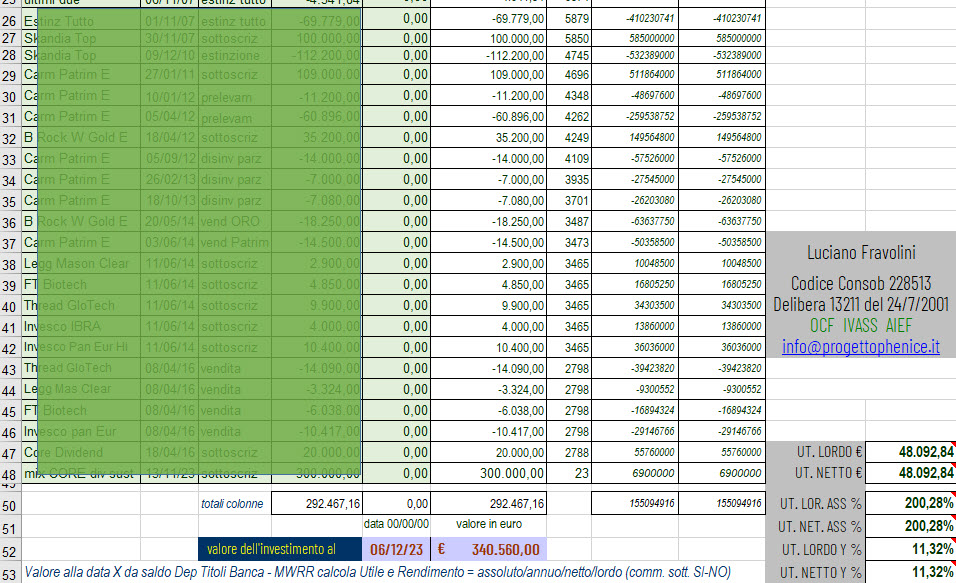

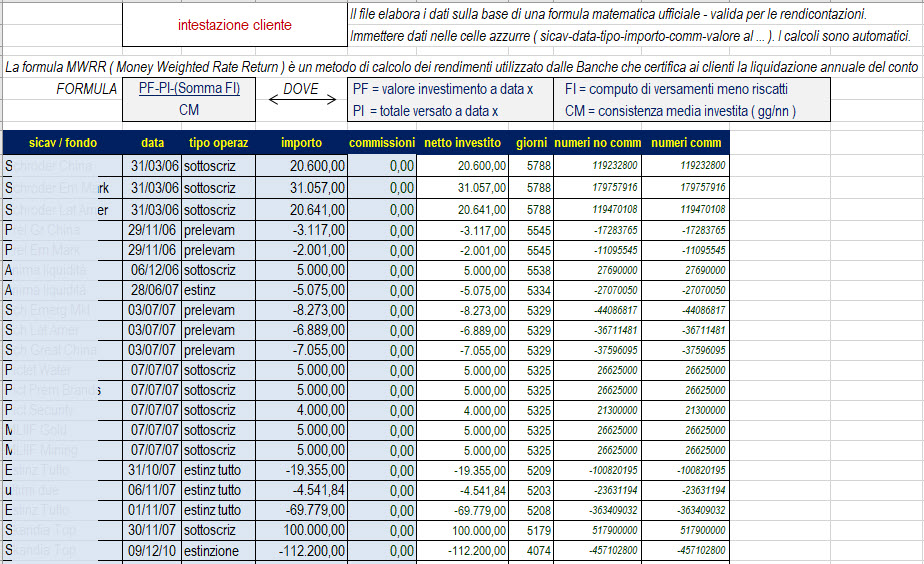

Di seguito l’andamento storico di un portafoglio tipo ( ovviamente anonimo ). Espongo un rendimento storico continuativo, dal 2006 ( anno di inizio della gestione ), fino a Febbraio 2022. Questo cliente ha investito con me il TFR ricevuto al momento del pensionamento. L’importo è stato inserito in diversi settori nel tempo, dagli emergenti alla specifica Cina, dall’acqua alle tecnologie, ma sempre nelle attività produttive, ovunque nel mondo: mai nella filiera del DEBITO, mai in obbligazioni. Sono stati utilizzati solo Fondi Azionari di terzi, senza mai utilizzare – per capirci – prodotti bancari della casa. Lo strumento tecnico di analisi è il tradizionale MWRR, metodo diffusissimo e regolamentato, conosciuto anche come “amburghese”, utilizzato ancora oggi da tutte le Banche per effettuare la liquidazione degli interessi sui conti ( quando esistevano gli interessi ).

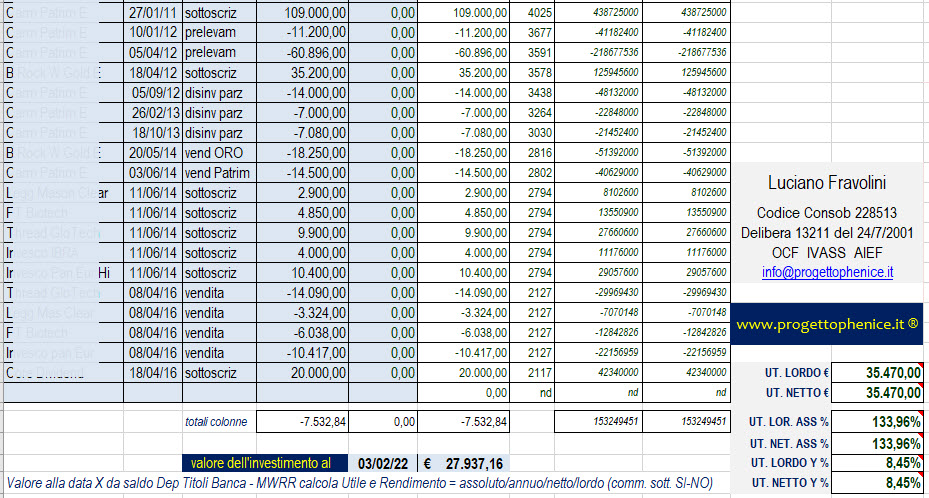

Verifica su investimento di lungo periodo ( 16 anni ). Nel prospetto qui sopra, sono riportati i movimenti dei primi 5 anni di gestione del pacchetto di investimenti. Il cliente mi affidò il suo TFR al momento del pensionamento. Nell’immagine sotto trovi il completamento dei movimenti ed il risultato conseguito ( l’investimento è ancora in essere ). Anche i rendimenti intermedi ( a più breve termine ) sono sulla stessa falsariga.

Ci sono stati pochi aggiustamenti, su questa posizione, poi alcuni prelevamenti. Tuttavia, valutando la frequenza di intervento sulle posizioni, posso confermare che la gestione è stata molto tranquilla, insomma nessuna frenesia di spostamenti, anzi, piuttosto continuativa su prodotti strategici di ampio respiro ed affidabilità. Nel 2016 il cliente ha disinvestito circa 14 mila € per un acquisto di auto nuova, ha lasciato in gestione il rimanente, senza ulteriori movimenti sino al valore rilevato ( 3 Febbraio 2022 ). Il capitale investito risulta negativo ( -7.532,84 ) perché il cliente nel tempo ha prelevato più di quanto avesse versato ( ciò è possibile grazie agli incrementi di valore ed all’effetto lievito della capitalizzazione composta ). Rendimento assoluto di periodo +133,96 %, media +8,45% annuo. Le percentuali sono al netto dei costi, le commissioni di sottoscrizione non le applico mai, per mia scelta. Ecco come funziona un investimento antropologico.

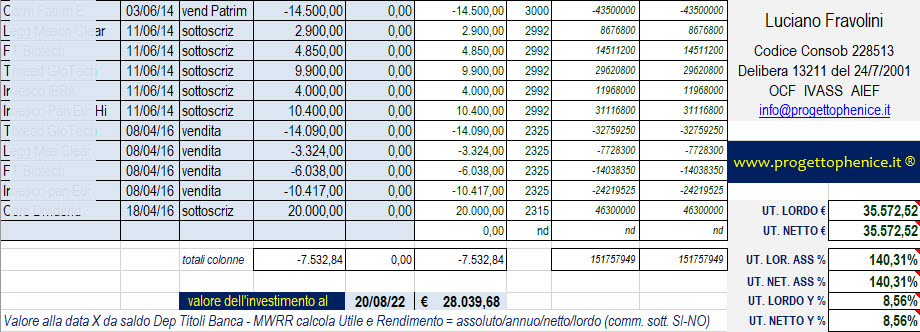

Si impone un aggiornamento di questa posizione reale, infatti dal 3 febbraio ad oggi, 20 agosto 2022, abbiamo avuto inflazione pesante e guerra in Ucraina, con crisi prolungata delle quotazioni di Borsa. E’ significativo verificare come il saldo del portafoglio sia nel frattempo cresciuto, portando il rendimento annuo all’8,56% ( assoluto +140,31% ) dopo aver attraversato 5 mesi di discesa dei valori ( senza subire alcun danno permanente ), approfittando oggi di un piccolo recupero, sia pure in un quadro internazionale incerto, che vede guerra ed inflazione non ancora risolte, ed il panorama da tutti dipinto a tinte fosche, per come viene descritto dai commentatori cd specializzati. Il mio metodo funziona, la antropologia del rendimento ® funziona: prima, durante e dopo le crisi.

Dopo una verifica di questo tipo non c’è molto da aggiungere: 2006 – 2022 con 16 anni di permanenza sul mercato siamo all’8,56% annuo, senza mai essersi esposti a rischi finanziari ( default ), insomma perdite.

Tutto questo semplicemente applicando buon senso, metodo e pazienza, nell’interpretare il mercato: fare o non fare, non c’è provare !

Siamo quasi a fine Gennaio 2023, l’inflazione ha dominato lo scenario della cronaca, dall’autunno 2021 ad oggi, assieme alla guerra di aggressione in Ucraina. Ma c’è una differenza: la guerra non accenna a smorzare i suoi toni, l’inflazione invece sta rallentando la sua corsa e si avvia ad una regolarizzazione, pur in presenza di continuità con il blocco delle forniture russe.

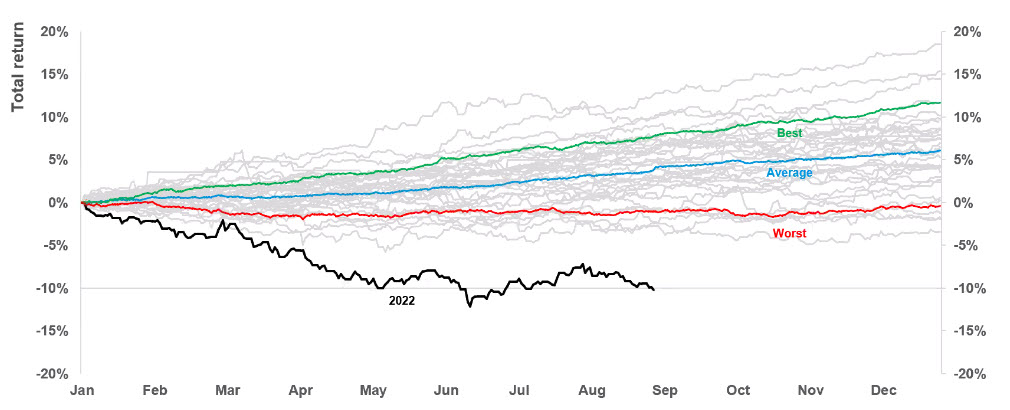

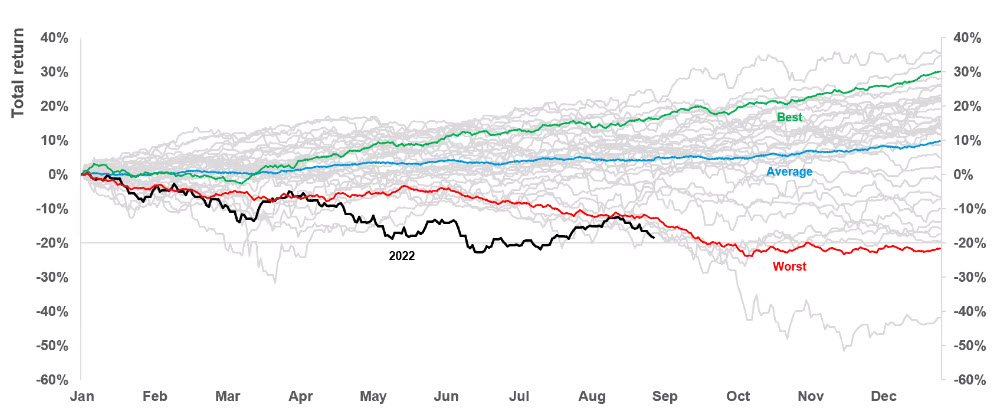

All’interno di questo quadro, sociale, politico e finanziario, si è andato manifestando un evento nuovo, mai registrato prima d’ora, eppure troppo poco raccontato, in relazione al dirompente effetto sui risparmi: parlo del crollo del mercato obbligazionario, di gran lunga superiore alla flessione registrata dal mercato azionario. Vedete qui sotto due grafici, molto precisi, che manifestano visivamente l’evento:

- a sinistra il grafico che mostra l’andamento storico della quotazione delle obbligazioni

- a destra un grafico equivalente mostra lo stesso andamento, riferito alle quotazioni azionarie.

Traduco i riferimenti delle due immagini: l’area grigia centrale rappresenta la media delle varie quotazioni negli anni, la riga verde rappresenta la media dei migliori anni, quella rossa la media dei peggiori anni, la riga nera rappresenta ciò che è accaduto nel 2022 …

Salta agli occhi quanto sia appaiato alla linea nera del peggiore anno l’andamento dei valori azionari, mentre appare terribilmente evidente il vero e proprio CROLLO – anche rispetto al peggiore anno mai registrato – l’andamento del mercato obbligazionario nel 2022.

Questa rappresentazione dovrebbe far capire agli investitori che lo stravolgimento tecnico, che ormai caratterizza i mercati, ha modificato a tal punto i punti di riferimento, da azzerare ogni passata convinzione sugli investimenti privi di rischio.

ATTENZIONE

Vi ricordo che espongo il rendimento medio annuo perché esso si costituisce – da un punto di vista scientifico – quale misurazione oggettiva, riconosciuta, inconfutabile. Il rendimento che la misurazione evidenzia, lo ricordo, è conseguenza del metodo, non l’obiettivo. L’obiettivo concordato con la cliente, nel 2006, fu il seguente:

- proteggere il capitale da inflazione, svalutazione monetaria e eventuali disastri della finanza;

- far crescere quel capitale in modo reale e significativo, affinché si potesse ottenere nel tempo una crescita reale adeguata all’evoluzione del mondo.

La rendicontazione, di nuovo ricordo, è strumento essenziale che misura, da un punto di vista pratico, la efficienza di una teoria, o meglio, la sua capacità di trasformare la proposta intellettuale (l’idea) in un fatto concreto. Questo perché i requisiti che caratterizzano la prova scientifica, sono:

- replicabilità

- misurabilità

- oggettività

La costanza nel tempo delle rilevazioni, dei risultati, qualifica pertanto la Antropologia del Rendimento ® al rango di Teoria Scientificamente provata.

I valori di quest’ultimo aggiornamento sono riferiti al 6 Dicembre 2023, includono un versamento aggiuntivo di 300.000,00 Euro.

La media annua di rendimento, dal 2006 al 2023, è dell’11,32% annuo. Funziona, funziona davvero bene!