Siamo sulla buona strada, ma non è tutto. Anche in questo caso dobbiamo procedere ad una correzione importante. Negli ultimi anni, infatti, abbiamo assistito ad un decadimento qualitativo nel mondo dei Gestori, conseguenza di diversi fattori, tra cui:

– forte sviluppo della attività di AM ( Asset Management – Gestione di Attivi ), da questa forte espansione è derivato un inevitabile abbassamento della qualità media degli addetti;

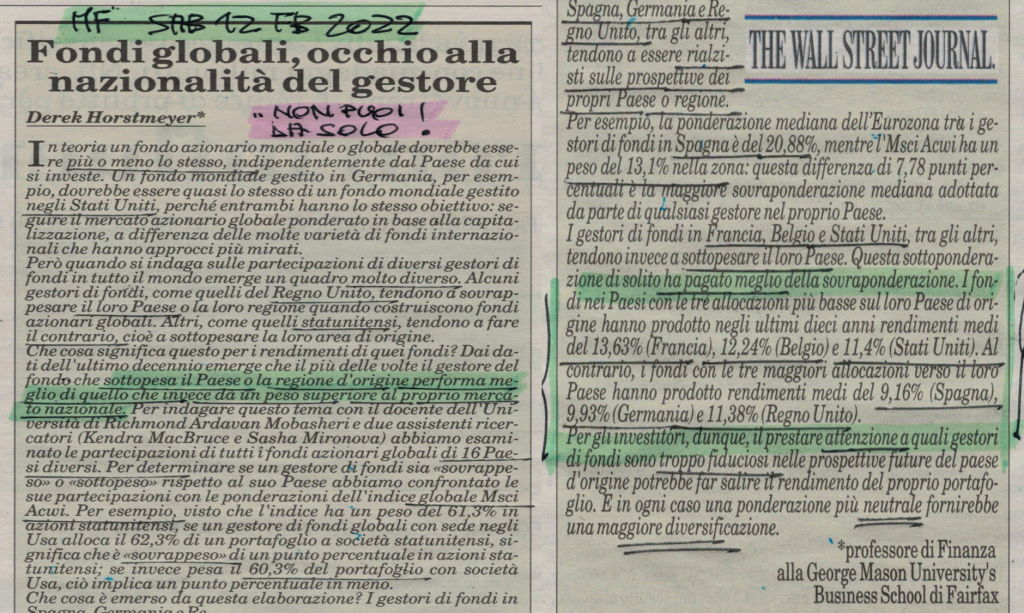

– uniformità delle strategie monetarie, con conseguente livellamento degli standard di riferimento, da qui anche omogeneizzazione e livellamento delle strategie di investimento, con effetto HERDING ( imitazione collettiva ) tra gestori ( vedi immagine );

– difficoltà nel decifrare ( dai resoconti ufficiali ) il reale contenuto di un Fondo, conseguenza della forte evoluzione degli strumenti a disposizione per attività di speculazione e/o copertura;

– difficoltà di neutralizzare, attraverso una mirata scelta, le particolarità di gestione dei singoli Team, anche loro travolti dall’usanza deleteria delle trimestrali ( i risultati nel breve ), oppure – in aggiunta – influenzati da fattori nazionali di appartenenza che possono condizionare la selezione delle aziende su cui investire ( vedi immagine ).

E’ sorta per questo, da alcuni anni, diciamo dal 2015 in poi, l’esigenza di avere a disposizione del consulente il supporto di una attività professionale di monitoraggio e selezione dei Fondi, quindi anche di un rapporto diretto con i Team di Gestione. Per avere chiarimenti, notizie dirette sulle attività di gestione, sugli orientamenti, sulla visione macro, quindi sulle intenzioni e sulla direzione di investimento.

Tutti controlli e verifiche molto approfondite, decisamente tecniche, che il singolo consulente non può fare, oggi non più.