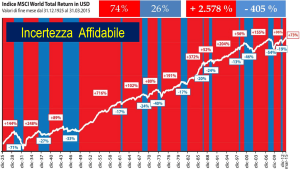

CONSEGUENZE GIURIDICHE

Qui il discorso si fa più articolato, ma l’importanza di questo aspetto è tale che giustifica una sua trattazione. Negli ultimi anni alcune Normative Europee hanno stravolto giuridicamente il ruolo dei CREDITORI, ma non di tutti, hanno stravolto solo quelli esposti verso Banche e Debito Pubblico. Queste novità hanno reso la posizione del CREDITORE ardua, diciamo pure dura da sopportare. Infatti, da un punto di vista pratico, vi è una scarsa remunerazione dei danari prestati ( negli ultimi anni, ma ancora oggi, è spesso vicina allo zero, a volte anche meno di zero ). Da un punto di vista giuridico, veniamo al punto, queste nuove norme hanno ridefinito la posizione del CREDITORE rendendolo soccombente per legge, quindi a prescindere, di fronte a possibili, futuri dissesti di due tra i più importanti protagonisti del mercato del DEBITO: Banche e Stati Sovrani.

Insomma se tu fossi cliente di una Banca in difficoltà, ti potrebbe capitare, in virtù di queste nuove norme, di non vederti accreditare le cedole di una obbligazione, di non ricevere a scadenza la restituzione del capitale di quella obbligazione, di partecipare al salvataggio della Banca stessa, in che modo ? Come hai appena letto, non rimborsando in tutto o in parte i suoi debiti, ma anche prelevando direttamente dal tuo conto corrente una parte del saldo, una parte dei tuoi soldi, se occorresse, a certe condizioni ( ovviamente non è previsto che i clienti possano in qualche modo partecipare agli utili, quando le cose vanno bene .. partecipano solo alle perdite, per legge ).

Quindi ora spiegami, presteresti soldi alla Banca ( una vale l’altra ) di fronte a tali prospettive di esproprio se poi, ciliegina sulla torta, l’interesse del prestito fosse ridicolo ? Questa normativa, che prevede questa partecipazione alle Perdite, è nota con l’acronimo BRRD ( Bank Recovery Resolution Directive ), è meglio conosciuta come BAIL-IN. Primo fatto conseguente fu lo strappo di Banca Etruria sulle obbligazioni subordinate. La BRRD è stata recepita in Italia nel Novembre 2015, viola la nostra Costituzione, nel silenzio di tutti ( all art. 47 ).